’23년 글로벌 행동주의펀드 피공격 기업, 23개국 중 美·日 이어 글로벌 3위...美·日·캐·英·獨 등 분석대상 23개국 중 한국 ’19년 12위(8건)→’23년 3위(77건), 9.6배↑

행동주의펀드간 합동 공격(일명 Swarming)까지 늘면서 기업 어려움 가중

일본은 주주행동주의 확산에 시달리다 차라리 상장 폐지 선택...상장폐지 일본기업 ’15년 47개사 → ’22년 135개사, 3배 가까이 증가

주주행동주의 강화에 대비할 수 있는 기업 방어권 도입 시급

[로즈데일리] 한국기업이 주주행동주의자들의 타겟이 되면서, 2023년에 행동주의펀드의 공격을 받은 한국기업 수가 코로나 직전인 2019년 대비 9.6배 증가했다.

한국경제인협회(회장 류진)이 25일 발표한 김수연 법무법인 광장 연구위원에 의뢰한 연구 '주주행동주의 부상과 과제'에 따르면, 공격적 행동주의로 수익을 올리는 헤지펀드뿐만 아니라 단순 자산운용사 등 기관투자자들까지 한국기업에 대한 경영개입을 늘리고 있어 이에 대한 대비가 필요한 것으로 나타났다.

아시아, 글로벌 주주행동주의 타깃으로 급부상

데이터 리서치기관 Diligent에 따르면, 2023년 조사대상 23개국에서 총 951개 회사가 행동주의펀드의 공격을 받았는데, 이는 2022년 875개사보다 8.7%, 2021년 773개사보다 23% 증가한 수치이다.

특히, 2023년에는 아시아 지역을 대상으로 하는 행동주의펀드 공격이 총 214건 발생해, 전년도 184건보다 16.3% 늘었다. 같은 기간 북미는 9.6% 증가한 반면, 유럽은 오히려 감소(△7.4%)했다. 김수연 연구위원은 행동주의 대응에 익숙하지 않은 아시아 기업이 글로벌 행동주의펀드의 손쉬운 먹잇감이 된 것으로 풀이했다.

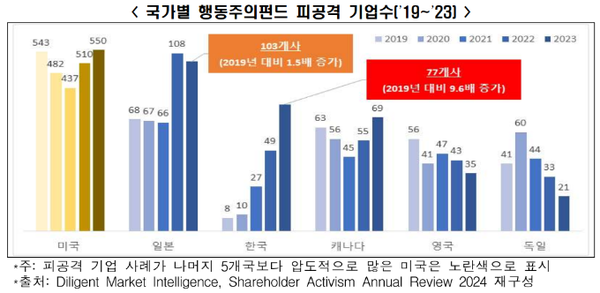

행동주의펀드 피공격 한국기업 9.6배 급등…8건(’19)→77건(’23), 순위도 美·日 이어 글로벌 3위

글로벌 행동주의펀드의 공격을 받은 한국기업은 2019년 8개사에 불과했으나, 2023년 77개사로 9.6배 급증했는데, 이는 Diligent가 조사를 실시한 23개국 중 세 번째로 높은 수치이다. 일본은 2023년 103개사로 2022년(108개사)보다 다소 줄었으나 2019년 68개사보다는 1.5배 증가했다.

피공격기업 급증 추세를 보이는 한국, 일본과 달리 영국, 독일 등은 감소세이고, 미국, 캐나다는 2021년까지 감소하다가 다시 증가하고 있어서, 글로벌 행동주의펀드의 공격이 한국, 일본 등 아시아권에 집중되고 있음을 보여준다.

일반 기관투자자도 주주행동주의 가세…행동주의펀드化

사모펀드(Private Equity Firm)나 일반 기관투자자들도 수익률 제고의 수단으로 배당·자사주 매입 확대 요구, 위임장 대결(Proxy Fight), 공개매수(Takeover Bid), 펀드 측 인사의 이사회 진출(시도), 기존 이사회 멤버 교체 요구 등 행동주의 전략을 활용하면서, 행동주의펀드와 일반 기관투자자들 간의 경계도 모호해지고 있다.

'행동주의펀드'는 타깃 기업의 소수지분을 매입한 뒤, 경영진에게 비공개 또는 공개적으로 요구사항을 전달해, 요구사항 불수용시 언론 등을 활용해 다른 주주들을 설득하거나, 주총에서 영향력을 행사하면서 기업과 적대관계를 형성하며, '사모펀드'는 타깃 기업의 지분을 대량 매입해 경영권을 확보한 후 기업 가치를 개선해 매각하거나 IPO 등으로 이익을 실현하기 때문에 기업과 우호적인 것이 특징이다.

이처럼 일반 사모펀드들까지 행동주의펀드化하는 것은, 행동주의 방식의 기업 공격이 펀드들의 수익률을 높여주는 요긴한 수단이 되기 때문이다. 앞으로 헤지펀드, 행동주의펀드, 사모펀드 등 각종 투자자들 간의 수익률 제고 경쟁이 더욱 치열해질 추세라, 기업들이 받는 압박 수위는 더 높아질 전망이다.

합동공격(스와밍 Swarming) 확산…기업의 행동주의 방어 더욱 어려워져

최근 미국에서는 하나 이상의 행동주의펀드들이 타깃 기업을 동시에 공격하는 ‘스와밍(Swarming)’ 사례가 2020년 7건에서 2021년 9건, 2022년 17건으로 늘어나는 추세다. 과거 ‘울프팩’ 전략 뿐 아니라, 스와밍 전략도 타깃 기업을 압박하는 손쉬운 수단이라는 것을 행동주의펀드들이 체감하고 있기 때문에, 앞으로도 기업들의 대응이 더욱 복잡하고 어려워질 전망이다.

'스와밍'은 비슷한 시기에 복수의 행동주의펀드가 (사전모의 없이) 동일한 타깃기업을 상대로 각각 독자적인 전략과 기대수익률을 목표로 공격하는 방식이며, '울프팩(Wolf-Pack)'은 여러 펀드들이 증권시장과 금융당국의 감시를 피하기 위해 ‘지분 대량보유 공시의무(美 10%, 韓 5%)’ 미만의 지분을 갖고 있다가 일시에 타깃 회사를 함께 공격하는 전술이다.

주주행동주의 확산 폐해…차라리 상장 폐지

일본의 경우 글로벌 행동주의펀드의 집중공격에 시달리자, 아예 회사를 비공개로 전환하는 사례가 늘고 있다. 비상장으로 전환한 일본 기업은 2015년 47개사에서 2022년 135개사로 3배 가까이 늘었는데, 주요 전환 사유가 행동주의펀드의 공격이라고 답했다.

연구를 수행한 김수연 연구위원은, 한국 자본시장이 참여자의 자율성보다 정부 규제가 강하고 여기에 자본시장 큰 손인 국민연금도 정부 영향력 하에 있다는 점을 지적하면서, 이런 상황에서 글로벌 행동주의펀드 압박까지 심화되면 일본처럼 상장폐지를 결정하거나 상장 자체를 기피할 가능성이 있다고 지적했다.

주주행동주의 강화에 대비할 수 있는 기업 방어권 도입 시급

한국기업이 글로벌 행동주의펀드의 타깃이 되면서 적대적 M&A 시도나 경영권 위협이 늘어날 전망이지만, 기업들에게 자사주 매입 이외에 별다른 방어수단이 없는 것도 문제로 지적되었다.

김수연 연구위원은 “기업들도 기관투자자와의 소통을 활성화해야 하나, 정부도 행동주의펀드의 지나친 공격에 기업들이 대응할 수 있는 방어수단을 제도화해야 한다.”면서, “주주행동주의 부상 등 기업을 둘러싼 환경이 빠르게 변하는 만큼, 정부도 지배주주 견제와 감시 프레임에만 초점을 맞출 것이 아니라 기업이 장기적 관점에서 성장하고 가치를 제고할 수 있도록 제도를 균형있게 설계해야 한다.”고 강조했다.